Store forandringer på elmarkedet skaber nye muligheder inden for investering i solenergi

Modellerne for, hvordan el fra solcelleparker sælges, er under stor forandring i disse år. Bevægelsen går fra faste statstilskud til salg på markedsvilkår til private aktører – og det stiller nye krav til udviklere og ejere af solprojekter. Bliv klogere på udviklingen her.

Solenergi er i dag den billigste energikilde i verden. Ikke kun inden for vedvarende energi, men også helt overordnet. Det betyder, at solenergi nu kan levere el tættere på markedsprisen, og derfor bliver tilskud fra staterne langsomt erstattet af elkøbsaftaler med private aktører.

I takt med denne nye virkelighed er der opstået nye omsætningsmuligheder og muligheder for at sammensætte investeringsprojekter ud fra forskellige risikoprofiler. Det fortæller Jens Søndergaard, der er Head of Markets & Power Management hos Obton. Han har bred erfaring med forhandling af elkøbsaftaler (de såkaldte PPA’er) på forskellige vedvarende energiprojekter og skal rådgive i forhold til salg af el og grønne certifikater fra Obtons globale energiportefølje.

Nye investeringsprodukter

Med overgangen sælges el nu på markeder, der er mere volatile end aktiemarkederne. Det betyder nye risici, men også nye fordele, forklarer Jens Søndergaard.

”Overgangen skaber nye muligheder for at sammensætte risikoprofilen på sin elportefølje af solprojekter på samme måde, som man sammensætter sin pension af obligationer og aktier. Det kræver dog en mere aktiv forvaltning af Obtons solfonde. Derfor bygger vi nu også en organisation, der skal understøtte, at Obton er på forkant med mulighederne i markederne, så vi kan konvertere disse muligheder til attraktive investeringsprodukter til vores investorer,” siger Jens Søndergaard.

Jens Søndergaard, Head of Markets & Power Portfolio Management

Øgede omsætningsmuligheder

De store mængder vedvarende energi, der kommer ind i elnettet i disse år, betyder også, at der er opstået nye muligheder for, hvordan Obtons solcelleparker kan ”spille sammen” med elnettet. I nogle markeder kan disse sammenspil bruges til at øge omsætningen fra parkerne, og samtidig kan disse valgte projekter bidrage til at mindske overkapacitet i elnettet.

Det er til fordel både for vores investorer og for vores fælles infrastruktur, at vi gør vores projekter tilgængelige for reguleringer,” siger Jens Søndergaard. Han peger dog på, at det er et krævende arbejde at monitorere og realisere omsætningsmulighederne, når de opstår.

”Derfor benytter vi os af et bredt netværk af lokale konsulenter og samarbejdspartnere på tværs af Europa. De hjælper os med at sikre, at vi hele tiden har en finger på pulsen på denne og andre typer af muligheder,” lyder det fra Jens Søndergaard.

Tre PPA-typer dominerer

De nye muligheder omkring investeringsprodukternes risikoprofil og omsætningsmuligheder er i høj grad bundet op på tre forskellige PPA-typer, som i dag dominerer det globale marked inden for solenergi.

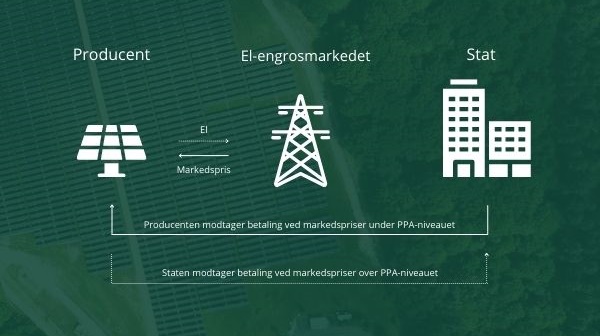

Der er de statsfinansierede PPA’er, også kaldet Contract-for-Difference (CfD), som i dag har afløst de tidligere tarifaftaler (FiT). Det er stater, der tilbyder PPA-lignende aftaler, hvor prisen på el er koblet til det frie elmarked i de enkelte lande. (se figur længere nede).

Derudover er der Energy Trader PPA’er og Corporate PPA’er som indgås med eksempelvis elhandlere, elselskaber og store erhvervskunder. I disse typer af aftaler er der en længere række af forskellige kontraktuelle byggeklodser, som mere frit kan sammensættes. Det hjælper med at skabe balance mellem pris og risiko.

Uanset aftageren i PPA’en, så er det nu de underliggende frie elmarkeder, der sætter prisniveauet. Det er derfor nødvendigt at overvåge elmarkederne og have en strategi for, hvordan man kapitaliserer på pludselige stigninger og beskytter sig mod fald. Det kræver mere agilitet hos både udviklere og ejere af projekter i dag end tidligere.

Ifølge Jens Søndergaard er de forskellige PPA-typer en fordel for Obton på flere måder.

”Helt overordnet, handler det om at forstå alle tre typer af PPA’er i hvert enkelt marked – og træffe et informeret valg, der passer med mandaterne i vores fonde. Derudover giver det os mulighed for at tilbyde nye produktvarianter til vores investorer, fordi vi kan sammensætte nye porteføljer med forskellige risikoprofiler. Derfor kommer aftaletyperne fremadrettet også til at spille en større rolle i sammensætningen af porteføljerne i Obtons store solfonde," påpeger han og tilføjer.

”I forhold til Obtons eksisterende solfonde kører langt størstedelen af solcelleparkerne på afsætningsaftaler med lange faste tariffer i 15-20 år. Strømmen herfra vil derfor først blive markedsudsat, når tarifferne udløber. De nye PPA-muligheder er dermed primært relevante for nye solprojekter, der bliver udviklet og bygget nu og i fremtiden;” slutter han.

----------

De tre forskellige PPA-typer – forstå dem her:

Statsfinansieret PPA, Contract-for-Difference (CfD)

- Staten afholder en energiauktion hvert kvartal, halvår eller årligt

- Producenter af grøn el byder på konkurrencevilkår – laveste bud vinder

- Afgrænset MWp-kapacitet tildeles producenten

- Elprisen er fast i 10-20 år

- PPA-vilkårene er faste og uden forhandling

De statsfinansierede PPA’er er koblet til det frie elmarked, som figuren viser herunder. Grundlæggende går aftalerne ud på, at staten kompenserer el-producenten, hvis markedsprisen ligger under prisniveauet i stats-CfD’en. Til gengæld betaler producenten penge til staten, hvis strømmen sælges til en højere markedspris end stats-CfD’en.

Energy Trader PPA

- Ingen begrænsning på kapacitet eller antal af projekter

- Priserne er baseret på markedspris

- Elprisen kan låses for en periode fra én uge og op til 12 år

- En PPA kan forhandles på 1-2 uger

Corporate PPA

- Køberne er store erhvervskunder

- Prisen er baseret på markedspris

- Fast afregningspris i op til 20 år

- PPA-vilkårene afhænger af købers økonomiske styrke og tidshorisont

- 12-24 måneders forhandling

Corporate PPA’er indgås typisk med store virksomheder med et stort energiforbrug, der er forpligtet til at forbruge en bestemt mængde grøn energi. Fx Tech-giganter som Google og Facebook eller industritunge aktører som bilfabrikanter, cementproducenter eller lignende.