Er aktierne blevet for dyre, og hvad er alternativet?

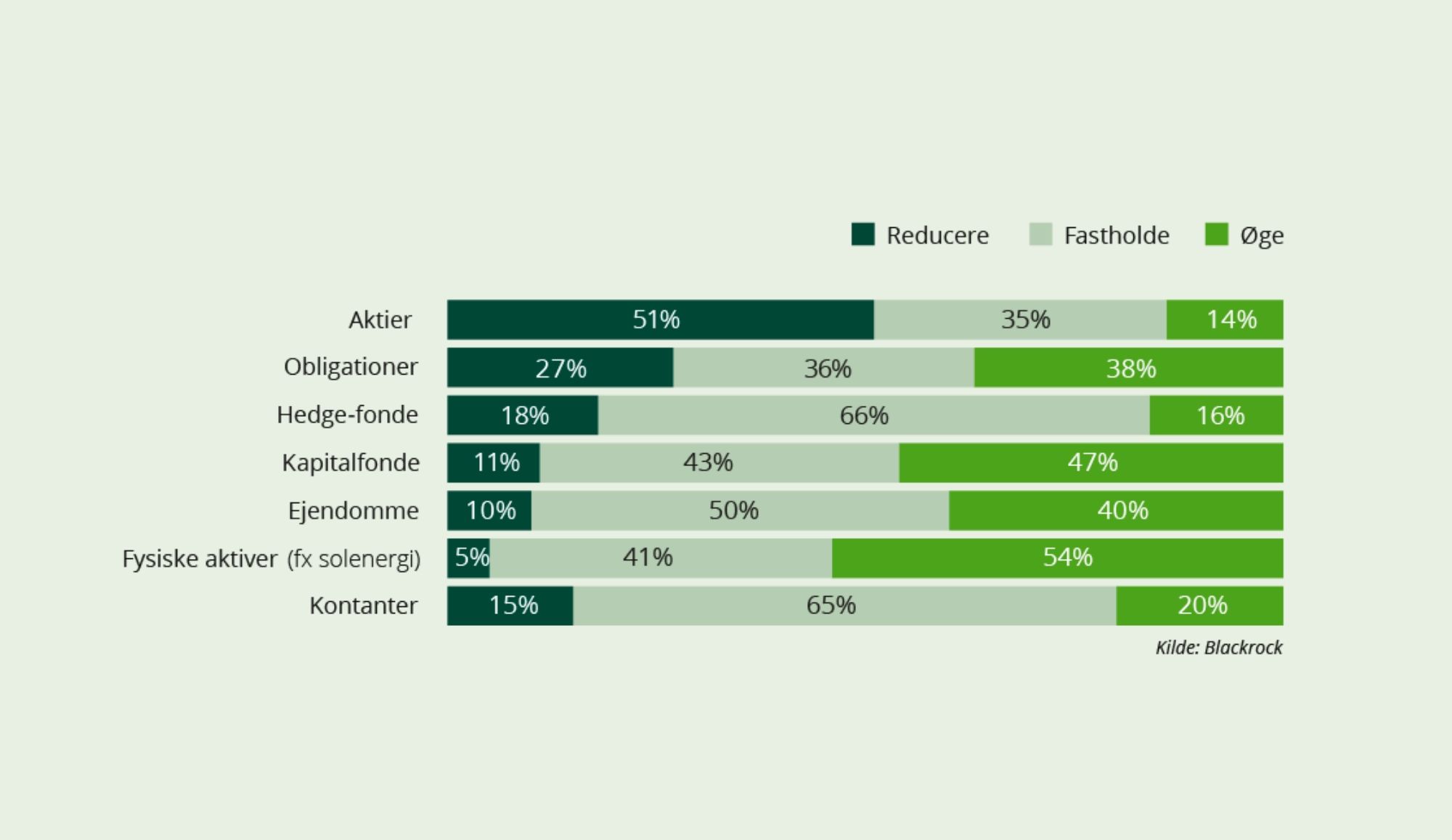

Som investor bør man altid sprede sine investeringer på flere aktivklasser, såsom aktier, obligationer, kontanter i banken og ejendomme. Men hvad gør man, når flere af de traditionelle aktiver ikke længere kan give et fornuftigt afkast?

Igennem de seneste år har renteindtægterne fra indeståender på bankkonti været forsvindende små. Ligeledes har afkastet på obligationer været meget lavt samt behæftet med en væsentlig kursrisiko.

Som konsekvens deraf har mange investorer i dag placeret en uforholdsmæssig stor andel af deres formuer i én kurv: aktier. Det har for de fleste været givtigt i de senere år, hvor aktiekurserne har været opadgående, men udviklingen er forbundet med en betydelig ulempe.

Den ensporede porteføljeopbygning gør, at mange udsætter deres formuer for stor risiko. Det skal tillige ses i lyset af det aktuelle prisniveau på aktier, som teoretisk set er højt, og omvendt er sandsynligheden for større kursstigninger lille.

Aktier er historisk dyre set i forhold til prisen pr. indtjeningskrone

Den amerikanske økonomiprofessor, Robert J. Shiller, bruger P/E (Price Earning) til at vurdere, om en aktie er dyr eller billig. P/E defineres som forholdet mellem pris (aktiens kurs) og indtjeningen (overskud pr. aktie).

Aktuelt betaler man i gennemsnit 27,01 dollars pr. indtjent dollar over de seneste 12 måneder i en S&P 500-virksomhed (indeks med USA’s 500 største aktier). I et historisk perspektiv har dette tal (P/E) fra 1870 og frem til dags dato gennemsnitligt ligget på 16,70.

Med andre ord betaler man i dag over 60 pct. mere for aktierne, end man gennemsnitligt har gjort. Faktisk er prisen på niveau med tiden op til tre af de fire største aktiefald siden 1870, nemlig Black Thursday i 1929, it-boblen i 2000 og finanskrisen i 2008.

Deraf kan man langt fra konkludere, at aktiekurserne ikke vil stige på den korte bane. Men man kan udlede, at sandsynligheden for vedvarende stigninger på mellemlang og længere sigt er lav.

Omvendt er sandsynligheden for en betydelig korrektion relativ høj, baseret på aktiemarkedets historiske udvikling, der vidner om, at kursfald på 30-40 pct. over en kort periode kan forekomme.